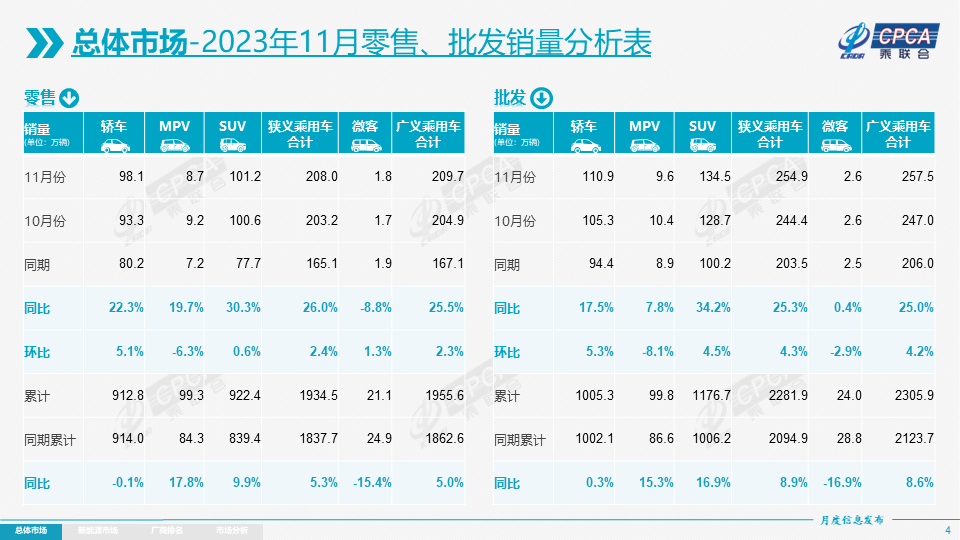

近日,乘联会发布的最新数据显示,今年11月,乘用车市场零售达到208万辆,同比增长26%,前11月累计零售1934.5万辆,同比增长5.3%。结合此前表现来看,11月乘用车市场零售环比小幅走强,形成冬季时间升温的持续走强态势。

图片来源于网络,如有侵权,请联系删除

图片来源:乘联会

乘联会指出,这是近几年的常见走势。其中原因在于,新能源车的增长动力驱动环比走强,叠加小批量燃油车国六A车型清库。可以看到的是,相较于历年的年末促销力度企稳收缩的特征,今年11月车市促销持续增大,燃油车和新能源车促销均环比增大,针对性的增换购促销和地方补贴,购车消费需求有所释放。

与此同时,国家层面针对汽车行业的指引政策频出,旨在进一步稳定和扩大汽车消费。商务部推动“百城联动”汽车节和“千县万镇”新能源汽车消费季活动效果显现,多地陆续发布新的促消费政策,与企业促销合力对年底车市构成稳定支撑。

当然乘联会也提到,持续的降价浪潮使得终端消费者观望情绪加重,终端促销边际效益递减,“双11”的市场火爆程度偏弱。

自主品牌没“失手”,合资品牌有进步

11月,自主品牌依旧没有失手。

据乘联会数据,11月自主品牌零售达到115万辆,同比增长31%,环比增长1.8%。由此,该月自主品牌国内零售份额达到55.3%,同比增长1.9个百分点。放宽到今年前11月来看,自主品牌累计份额也达到了52%,较去年同期增加4.7个百分点。

反观合资品牌,11月主流合资品牌零售66万辆,同比增幅还不错,达到23%,但环比下降3%。其中德系品牌零售份额18.7%,同比下降0.4个百分点;美系品牌市场零售份额达到7.9%,同比下降1.5个百分点;日系品牌零售份额虽同比增0.2个百分点,但仅为15.5%,低于10月的17.7%。

不过值得注意的是,11月豪华车零售达27万辆,同比增长15%,环比增长22%。就此,乘联会指出,去年受芯片供给短缺影响的豪车缺货问题逐步改善,但传统豪车市场需求并不很强。

整体而言,自主品牌表现仍相对较优,这是因为“新能源与出口”这两手牌出对了。

乘联会数据显示,11月新能源车市场零售84.1万辆,同比增长39.8%,环比增长8.9%。该月新能源车国内零售渗透率40.4%,较去年同期36%的渗透率提升4个百分点。

图片来源:乘联会

而分别来看,11月,自主品牌中的新能源车渗透率62.1%;豪华车中的新能源车渗透率30.9%;而主流合资品牌中的新能源车渗透率仅有6.6%。

不过合资品牌新能源车渗透率虽然不高,但较此前也有些许提升,也因此,10月合资品牌新能源车份额有所提升。从月度国内零售份额看,11月主流自主品牌新能源车零售份额70%,同比下降6个百分点;合资品牌新能源车份额5.1%,同比增加0.1个百分点。

需指明的是,不同合资品牌间的差距似乎还比较明显。据乘联会数据,主流合资品牌中,南北大众强势领先,新能源车批发29,248辆,占据主流合资纯电动48%强份额。

具体来看,11月新能源乘用车批发销量突破万辆的企业达到18家,占新能源乘用车总量88.9%(上月88.8%,去年同期83.1%)。

其中:比亚迪301,378辆、特斯拉中国82,432辆、上汽通用五菱71,143辆、吉利汽车64,834辆、长安汽车42,099辆、广汽埃安41,567辆、理想汽车41,030辆、长城汽车31,170辆、上汽乘用车28,280辆、赛力斯21,170辆、小鹏汽车20,935辆、上汽大众19,659辆、零跑汽车18,508辆、蔚来汽车15,959辆、奇瑞汽车15,188辆、上汽通用14,850辆、哪吒汽车12,506辆、华晨宝马11,062辆。

图片来源:广汽埃安官方海报截图

出口方面,自主品牌也是绝对主力。据乘联会数据,11月自主品牌出口达到33.3万辆,同比增长75%,环比增长5%;合资与豪华品牌出口4.5万辆,同比下降37%。

聚焦到新能源出口,11月新能源乘用车出口8.9万辆,同比增长8%,环比下降21%,占乘用车出口23.5%。

从厂商来看,出口表现较强的有比亚迪、上汽乘用车、特斯拉中国等,其中比亚迪11月出口30,629辆、上汽乘用车17,841辆、特斯拉中国16,928辆。

乘联会指出,上汽等自主品牌在欧洲表现较强,比亚迪在东南亚市场崛起。而除了传统出口车企的靓丽表现,近期新势力出口也逐步增量,海外市场也有数据开始显现。例如哪吒汽车11月出口2,440辆、小鹏汽车894辆等。

12月“翘尾”,2024年保持较强增长态势?

前文提到,乘用车市场形成冬季时间升温的持续走强态势。那么在已经到来的12月,乘用车市场的表现会如何呢?

图片来源:乘联会

乘联会指出,春节前的消费是首购用户的集中爆发期,家庭用车高速普及期的年末车市表现必然较强。

另外,经销商12月背负着年底公司运营指标和单店销量双重指标压力倍感艰难。近期很多地方开展促消费活动,通过线下车展、发消费券等多种方式,实现销售额的有效提升。“目前判断12月促销力度或伴随细分市场主销车型以价换量冲刺考核目标继续保持强力度;地区性购车补贴多在12月面临月结、年结,推动年底保持销量翘尾。”乘联会表示。

不过值得注意的是,另外一些因素可能会让这个“翘尾”不太“翘”。

一方面,今年车市总量好于预期较多,而鉴于此,12月车市冲刺力度可能并不会很大。

另一方面,自从新能源补贴实施以来,新能源车的退坡大部分都在12月底,因此12月是补贴拉动消费的火爆月,去年的燃油车车购税优惠也是12月到期,而今年全面回归常态,因此今年12月的消费购买热情可能远低于历年走势。

此外,随着碳酸锂价格下跌,电池厂出厂价格下行压力加大,加之美国IRA法案影响,12月减产后移到明年1月的产销更符合消费者和厂商需要。

数据来源:上海钢联

还有一点是,今年12月是小月,元旦休假有两天在12月。12月有21个工作日,相对2022年12月的22个工作日少一天,加之年末最后两天休假,预计今年部分年销量将结转到明年。

乘联会在相关分析中也提到,2023年乘用车零售呈现M型走势,1月和6-7月、12月的增速低,4月和11月增速高。

当然,由此不难看出,其中部分因素对于2024年的开门红有很好的支撑效果。事实上,在乘联会看来,2024年乘用车市场将保持较强增长态势。

据其预测,2024年乘用车总体零售预计将达到2220万辆,较2023年增长3%。如果俄罗斯出口能继续较强增长,考虑加上乘用车出口430万辆的贡献,总体狭义乘用车销量2,650万辆,同比增长5%。

其中,2024年新能源车的市场增长预计相对乐观:新能源乘用车批发预计达到1,100万辆,净增量230万辆,同比增长22%,渗透率达到40%,新能源乘用车保持较强增长势头。

该机构指出,2024年是车市销售的大年,这是从总体工作日数和乘用车季节消费特征体现的。2022年有249个工作日,2023年是250个工作日。根据最新的公共休假通知,全国2024年是251天,属于近期工作日最长的一年。

加之2024年春节在2月10日,距2023年1月22日春节的期间相隔384天。春节越晚,春节前的市场火爆期越长,越是会带来车市较强节前消费增长。2024年增速前高后低,2024年新能源车市和主流燃油车市场都会实现很强的同比增长。

另从楼市的影响看,楼市低、车市兴。随着房地产回落,中国消费者投资购房热情回归理性,因此近期购车需求持续恢复。随着美联储加息结束,世界经济的逐步回暖,加之国内楼市的回归低位,会促进乘用车市场的稳定增长。